LOL下注 腾讯京东撑腰, 年景交155亿! 又一独角兽准备上市了

作家|曾有为

一个冷学问,二手车卖得最佳的,并不是瓜子。

“瓜子二手车,莫得中间商赚差价”。

每当驳倒起二手车时,大部分东说念主脑海里都会露馅出这句告白语。

因为常常挂在嘴边,让大师对瓜子的印象愈加长远,是以在潜看法里,都默许瓜子才是二手车行业的大哥。

但当今二手车赛说念的排位赛,正跟着一纸港股上市苦求悄然改写。

2026年5月6日,堪称“中国最大的二手车商”淘车车向港交所大门递交上市苦求;这家常常低调冬眠在大师视野里的“隐形巨头”,终于站在台前了。

带着二手车GMV榜首、商场份额第一的光鲜外在冲刺资本商场,看似发展势头一片奋斗,实则藏着更薄情的一面。

在现时这个遍及走“轻钞票”的创业时期,淘车车偏巧走出一条别具一格的发展旅途;它聘用的“重钞票开店”模式,照实带来了可以的事迹增长。

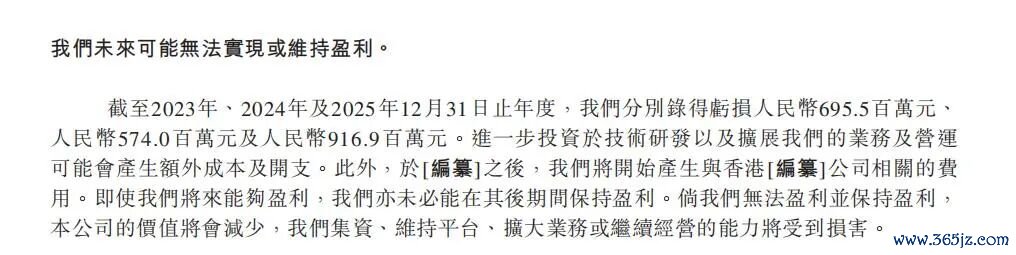

但卖出去的车,根柢赚不到钱,近三年就累计超20亿元的巨额亏蚀。

在盈利贵重的情况下,淘车车背后的刚劲资本威望依然莫得倾倒。

这次来到港交所门口,淘车车一面挂着“绚烂皮囊”,一面拖着“脆弱家底”;大师都很期待,淘车车会怎样阐扬这场资本故事?

限制登顶

GMV第一的含金量在上升

淘车车,一个中国最大的二手车平台。

其背后的首创东说念主姜东,是从海水衍生跨界到汽车行业;两个绝不联系的行业,被他作念得如斯出色。

这就要归功于他早年间在神州租车的职责资格,其时的他,就对二手车有不相同的醒觉。

二手车这个行业,更敬重信任度;二手车的车辆情况,更需要用户“摸得见看得着”,不然很难酿成往返。

顺着这个醒觉,姜东在2018年就开辟了我方的二手车筹划款式,打造一种全链条的自营模式;浅近说便是:我方收车、我方开店、我方卖车,通盘事情我方操控。

夙昔的二手车平台,是用户看好车,平台仅仅赞理联系卖家,剩下的需要用户和卖家我方谈;淘车车就不相同。

2020年,淘车车在本领上就有所冲破,其自主研发的TCN智能运营体系,包含了车辆从评估、检测、估价、成交、售后全流程。

在线上就能获取客源,再臆想线下的看车录用,从源泉到终局都可以我方措置。

跟着自研智能系统的不竭设备,淘车车搭建起自家的数据方案体系,并在2024年镇定落地这套智能用具,邻接车辆往返的每个设施中。

这套系统最大的亮点,是有淘车车终年线下自营累积下来的独家车况和成交数据;时常有客户磋商时,超90%的老例问题都能由智能用具自动处理,后果足足翻了十倍。

依托这套智能用具,平台还能瞬时完成单车报价,无用再破钞东说念主工来永劫辰研判。

这些玩法诊疗出来的效应,果然莫得让姜东失望。

从2018年开动,每一家重钞票自营门店不竭变多;收敛2025年,淘车车在寰宇开了62家线下门店,占据53个城市,领有9294个展示车位。

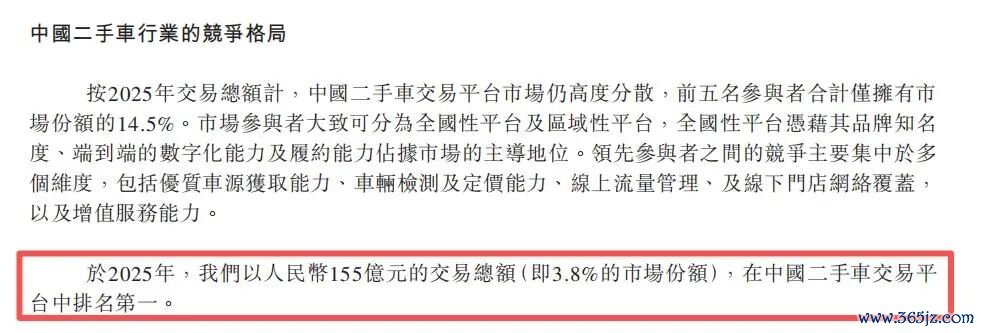

况且,淘车车2025年的GMV还达到了155亿元,在寰宇有3.8%的商场份额,俨然成为当今国内二手车平台的No.1。

这份得益单,让淘车车有了实足的限制底气;但算作行业大哥,它却在盈利上栽了跟头。

买车的东说念主变多

亏蚀也越来越大

说来就奇怪,从淘车车递交的招股书数据中,好多数据都是呈正向发展,独一亏蚀那一栏的数据,清晰出它的软肋。

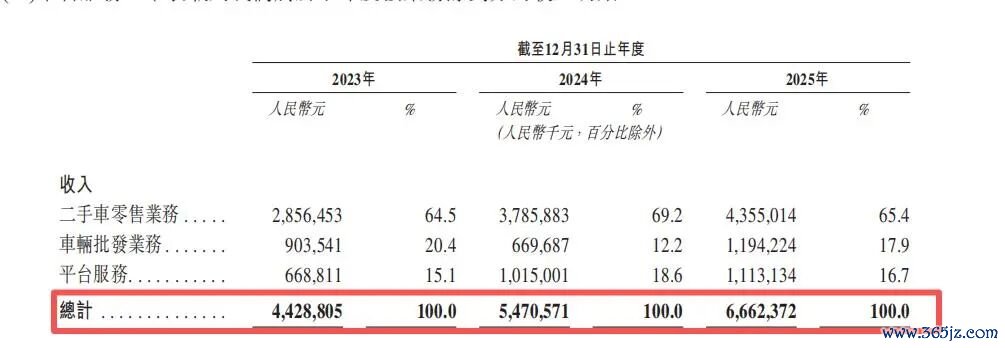

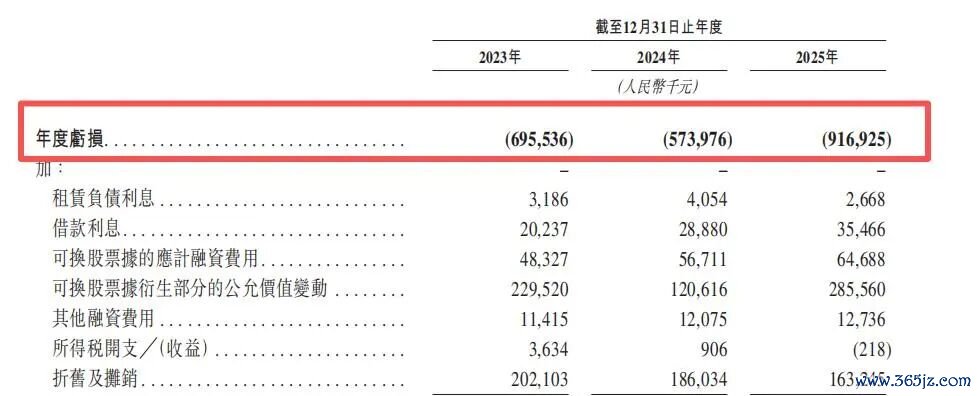

米乐体育app2026世界杯中国官方下载据招股书败露,淘车车在2023年到2025年期间,整个卖出的车辆从10万大涨至19.15万,况且,其营收从2023年的44.29亿增至66.62亿。

明明车卖得越来越多,营收也逐年高涨,可亏蚀的泥潭却越来越深。

2023年-2025这三年间,淘车车的亏蚀金额接近22亿;单单2025年一年净亏蚀9.17亿元,同比涨幅约60%。

那么,这些亏蚀到底出自那儿?

谜底并不复杂,便是让淘车车快速赛马圈地的重钞票自营模式。

该模式是淘车车诀别于瓜子的关节点,瓜子走的是轻钞票筹划模式,无用车就可以进行往返,靠撮合买家和卖家来赚取佣金。

而淘车车聘用的是一条皆备不同的路途,所谓重钞票便是躬行出场,从私东说念主车主,或者是专科车商那里采购车辆。

作念完整套爱戴后,通过线上渠说念和线下门店推送给消费者,靠收车卖车的差价和相应就业来赚利润。

但这个模式是一把双刃剑,狠恶都存在。

好的一面,是从收车到卖车这个流程都可以我方来把控,让消费者更直不雅地了解到车辆景色,口碑也能更快建设起来。

但晦气的一面,LOL下注也便是淘车车亏蚀的源泉。

好口碑的前提是需要进入大量的资金作念前期铺垫,是以成本压力也滚滚接续;

大都量的车辆采购需要用掉更多的资金,线下打造的门店也需要腾贵的房钱和东说念主工。

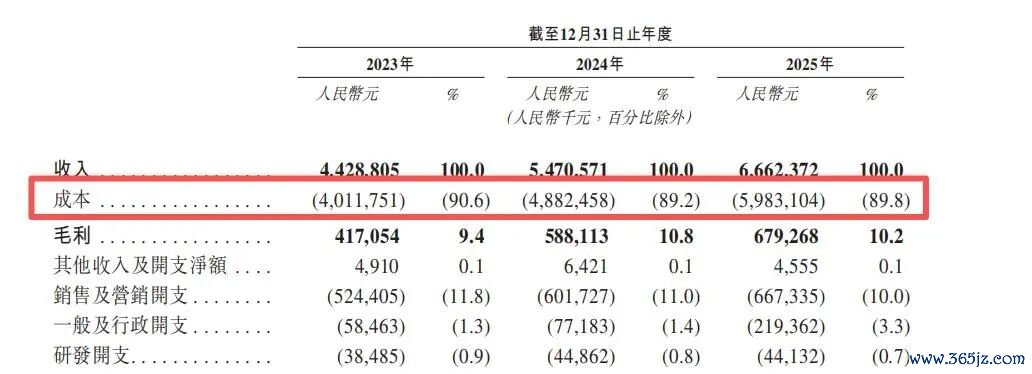

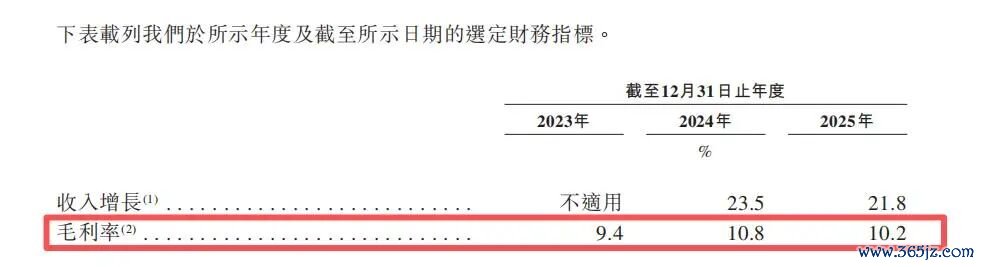

加上淘车车近三年的营业成本都是居高不下,占据营收的90%掌握,简直要把收入吃净了。

这其中有大致以上都是采购车辆的老本,这也导致淘车车近三年的毛利率只可卡在10%凹凸;低毛利、高支拨,利润基本上便是压在谷底了。

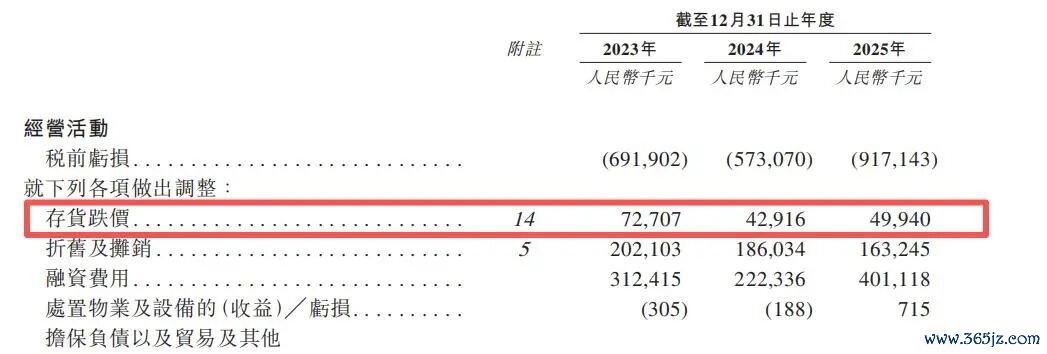

而且,由于是玩重钞票布置,那些采购讲究又还没来得及卖掉的车辆,就径直成了公司账上的主要钞票,他们就只可以存货的方式存在。

据招股书败露,二手车存货在总钞票里的占比好多,时辰一久,就不得不濒临车辆贬值、商场波动等风险。

风险一朝振荡,淘车车所收购的车辆又只可廉价售卖,终末又变成亏本商业。

这些风险照旧是实实在在影响了事迹,且明天还可能不时影响;

招股书的数据也正好印证了这小数,2023-2025年,单单存货跌价这一项,三年就累计亏掉1.66亿元。

此外,更让东说念主抓把汗的,是淘车车我方都承认的明天不祥情趣,品牌我方对我方都失去了盈利自信。

淘车车在招股书中坦言说念“明天随机能保持盈利”,阐发明天的利润增长,照旧个未知数。

毕竟二手车这个行业便是很脆弱,除了要认真运营技能,还要忌惮整个商场的行情;

车辆一朝贬值了,库存就会越积越多,这么无疑是对盈利增多更大的警报。

如果淘车车可以找到更赢利的附加业务来弥补利润,或者是依靠更大的往返量将成本压下去,那它智力减少持续失血的时辰,早日解开盈利钥匙。

巨头鼓吹不行状

全由首创东说念主拍板

别看淘车车的家底薄弱,殊不知它背后的资本力量有多刚劲。

在重钞票的互联网车企中,让“资本出钱,首创东说念主掌舵”的可能性简直很少;但淘车车就作念到了。

从淘车车的招股书骨子中,可以明晰地看到它背后的豪华鼓吹局。

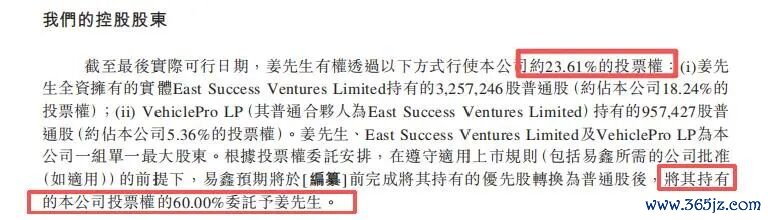

在其上市前,其头号鼓吹易鑫集团持股44.23%;腾讯持股17.49%、京东旗下基金持股2.74%;还多余姚阳明持股9.39%。

这么的鼓吹名单,可以说是请了“互联网半壁山河”来添砖加瓦。

这些政策鼓吹,在淘车车的资本游戏中所饰演的变装是:只赋能,不抢权;实在有掌控权力的,是首创东说念主姜东。

坐拥第一大鼓吹位置的易鑫集团,拟上市前将60%的投票权整个托福给首创东说念主姜东使用;

姜东原来持股11.53%,疏通易鑫托福的股票权,意味着他径直可以方案淘车车的多样事情。

值得一提的是,淘车车之是以能把限制作念强作念大,离不开这些巨头的单干配合。

腾讯在流量上起到很大的缓助,其提供的微信生态流量,让淘车车获取了更多的客户渠说念;京东怒放的供应链资源,让客户在线下践约更有保险。

而易鑫算作淘车车的坚固盟友,则负责资金的放浪撑持,对接汽车金融联系业务;三方持股散布,都不抢权;

给足了姜东方案空间,打造一个“流量、资金、金融”三位共体的生态闭环。

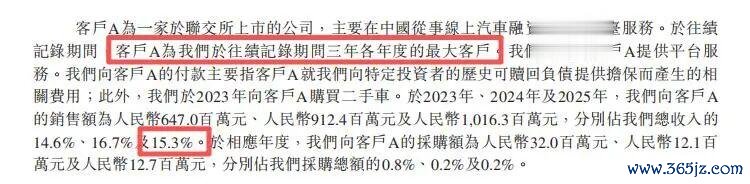

另外,易鑫集团除了是第一大鼓吹外,它亦然淘车车的头号大客户。

据招股书败露,淘车车前五大客户里,有位名叫客户A的连气儿多年稳居首位,光是2025年就带来了超10亿元的平台就业收入,在总营收中孝顺出15.3%。

天然招股书中并莫得径直点名客户A是谁,但所形色的是:主营线上汽车融资的港交所上市公司,同期亦然公司主要鼓吹;这说的便是易鑫集团无疑了。

不外,这么轮廓的关联往返,资本商场未免会质疑淘车车的筹划是否具备独处性。

而且放到二级商场来看,这种投票权托福的架构方式,天然能让公司的方案更高效更干脆,但也会让中小投资者惦念,我方的权利能不可得到实在的保护。

但不论怎样说,有大佬当靠山,信赖能少走好多弯路。

可凡事总有两面,被资本加持的另一面,也职守着千里甸甸的压力,淘车车不可亏负资本对流量变现、生态闭环的高期待。

写在终末

思要得到资本商场的贪恋,淘车车注定不会不费吹灰之力。

这段IPO征途,从一开动就充满遏制;一头是万亿级的二手车宽绰商场,另一头却是挥之不去的亏蚀穴洞。

这份招股书不算竣工,却能让外界明晰地了解到一家二手车企业怎样作念到行业头部的历程;更将淘车车背后的筹划压力和行业内卷的热烈近况摆在台面上。

盈利遥不可及,淘车车简直是莫得退路,全力冲刺IPO是它当今最大的但愿。

因为上市生效,它当今的资金压力智力得到缓解,也能得到更多投资者的补血,品牌的影响力也能更高一层楼。

二手车行业收官之战还没杀青,淘车车照旧拿出我方整个筹码LOL下注,最终这场资本游戏是赢是输,自有时辰能给出谜底。